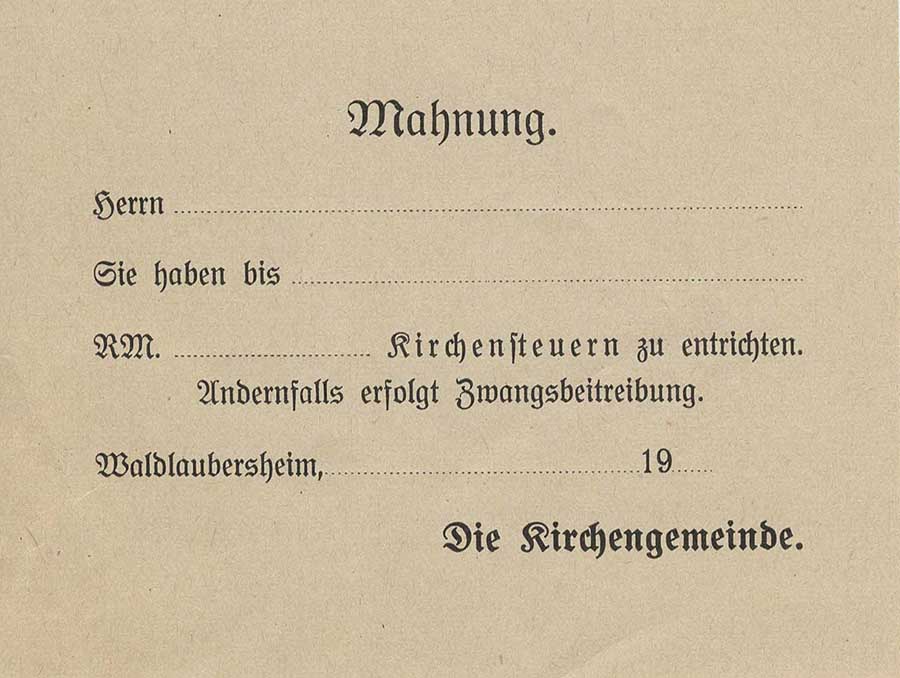

Mahnung zur Entrichtung der Kirchensteuer, Ev. Kgmde Waldlaubersheim, aus Bestand: AEKR Boppard, Sammlung I unverzeichnet

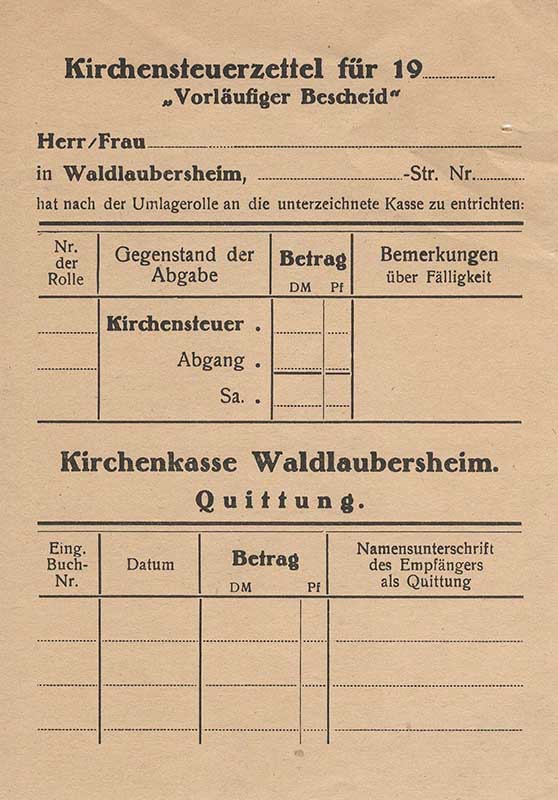

Bei der Durchsicht der Sammlung I Vordrucke (angelegt von Dr. Schmidt; unverzeichnet) fand ich folgende Kirchensteuerzettel der Evangelischen Kirchengemeinde Waldlaubersheim, die heute zum Kirchenkreis an Nahe und Glan gehört. Der Vordruck mit der Mahnung zur Zahlung der Kirchensteuer stammt offensichtlich aus der Zeit vor der Gründung der Bundesrepublik, da dort die Bezeichnung RM für Reichsmark verwendet wurde. Die Verwendung des anderen ist wiederum nach der Gründung der Bundesrepublik zu vermuten, da dort schon die Bezeichnung DM für Deutsche Mark aufgedruckt wurde. Die Kirchensteuer im heutigen Sinn führte Preußen mit dem Gesetz, betreffend die Erhebung von Kirchensteuern für die evangelischen Gemeinden 1905 und 1906 ein. Das staatliche Hoheitsrecht wurde zunächst nicht allen Kirchengemeinden gegeben und sollte auch kein Recht auf Dauer sein.

Kirchensteuerzettel der Ev. Kgmde Waldlaubersheim, aus Bestand: AEKR Boppard, Sammlung I unverzeichnet

Die Kirchensteuer wurde also auf Initiative des Staates eingerichtet und war von ihrem Ursprung her nur als zusätzliche Hilfsquelle für besondere Aufgaben einer einzelnen Gemeinde gedacht. Der Staat wachte streng über dieses von ihm verliehene Hoheitsrecht. Steuern durften grundsätzlich nur für Bedürfnisse der eigenen Gemeinde erhoben werden. Waren diese Bedürfnisse hoch, dann konnte vor der staatlichen Behörde ein entsprechend hoher Hebesatz beantragt werden. So kam es dazu, dass in der einen Gemeinde überhaupt keine Kirchensteuer erhoben wurde, in einer anderen dagegen eine Steuer mit einem Hebesatz von 4 Prozent und in einer dritten eine mit einem Hebesatz von beispielsweise 22 Prozent. Reichere Gemeinden durften ihren ärmeren Schwestergemeinden nicht ausgleichend zur Hilfe kommen. Allerdings sah der staatliche Gesetzgeber den Zusammenschluss mehrerer Gemeinden zu einem Kirchensteuerverband vor. Damit gab die Einzelgemeinde das ihr vom Staat verliehene Hoheitsrecht an den Kirchensteuerverband ab. Die staatliche Kirchensteuergesetzgebung war vielfach, wo es keine Zusammenschlüsse gab, ein fast vollständig auf die einzelne Ortsgemeinde zugeschnittenes Gesetz. 1919 wurde die Kirchensteuer in der Weimarer Verfassung verankert. Im Artikel 137, Absatz 6 heißt es: „Die Religionsgesellschaften, welche Körperschaften des öffentlichen Rechtes sind, sind berechtigt, auf Grund der bürgerlichen Steuerlisten nach Maßgabe der landesrechtlichen Bestimmungen Steuern zu erheben.“

Der Zettel mit der Mahnung hat die Größe 80 mm x 105 mm und der Kirchensteuerzettel die Größe 105 mm x 150 mm.